大发体育在家居行业,顾家家居(603816.SH)实控人顾江生与总裁李东来常被视为老板与职业经理人合作的典范。顾江生在后,李东来在前,十年来带领顾家家居从营收20亿元增长达180亿元。

在顾家家居的支撑下,顾江生的身价已然超越200亿元,问鼎浙江天台首富。而李东来最近几年不断增持顾家家居股票,身价也曾一度逼近10亿元,在家居“打工人”中创下了一个职业“神话”。

顾家家居主营客厅及卧室家具、家居产品,如沙发、床垫等。它的崛起,是顾江生家族三代逐步积累并爆发的过程。

在顾江生之前,父亲顾玉华作为天台县的知名木匠,已经创办了一家专门做沙发生意的家居公司。2000年,27岁的顾江生辞去大学体育老师的工作,接手家族生意,并开始正式推出顾家家居这一品牌。

不到三十就能挑起大梁,并且做得风生水起,不难发现顾江生具有一定的商业天赋。这种天赋让顾江生在一开始就抓住了家居行业的两个核心要点:渠道与营销。

对于渠道,顾江生通过开发品牌代理商的方式,接手不到三年就让公司销售额突破亿元。此后,顾家家居不断扩张线家实体门店,在整个软体家居行业中位居前列大发体育。

对于品牌营销,顾江生也表现的非常老道。第一次参加上海国际家具博览会,顾家沙发就摘得展览会金奖。此后连续四年卫冕,奠定了顾家沙发的地位。

进入移动互联网时代后,顾家家居还策划过非常经典的“顾太太寻找顾先生”,一度爆红网络。此外,顾家家居先后邀请张学友、邓超、周杰伦、欧阳娜娜等为产品代言,在品牌上相当舍得砸钱。

渠道和营销上的成功,奠定了顾家家居的基础,但是,只依靠这种按部就班的发展思路,并不能满足顾江生的“野心”。

2016年顾家家居上市之后,顾江生曾表示要挑战行业标杆宜家集团,并在十年后即2026年,公司市值过1000亿元。

其实,企业为了实现快速发展和抢占市场份额,并购是比较常见的一种方式。李东来的“前东家”美的集团,就是并购扩张方面的典范之一。作为顾江生重金聘请的总裁,李东来是否受到了美的发展思路的影响不得而知,但最终的结果是,他帮助自己的老板选择了同样的路径。

其中,2018年是顾家家居对外并购扩张的高峰期。据不完全统计,当年顾家家居发起了近十起品牌并购,比如购入德国沙发品牌RolfBenz 99.92%股权、澳大利亚出口和零售家具品牌NickScali 13.63%股权、意大利高端沙发Natuzzi旗下纳图兹贸易(上海)有限公司51%股权、收购“床垫第一股”喜临门等。

但是,并购就像“吸星”,虽然可以在短期内壮大自身的实力,如果不能很好的消化融合,也很容易遭到反噬。

顾家家居遭遇的“反噬”在2020年开始显现。当年12月,证监会官网显示,顾江生因涉嫌内幕交易被立案调查。而事发的源头,正是喜临门收购案。

虽然经过调查,顾江生涉嫌内幕交易事实不成立,但大股东顾家集团因在收购过程中有违规行为,被处以20万元罚款。

此外,顾江生还曾因旗下公司的股权转让纠纷,被法院下过限高令,险些被列为“老赖”。而不论涉嫌内幕交易还是限高令,都只是顾家家居并购式发展的“插曲”,真正值得关注的,是这种发展模式对其根基有哪些影响?

2012年,顾家家居引入了李东来为首的职业经理人团队,从李东来以下,刘春新、李云海、廖强、欧亚非等高管均具有美的背景,可以说是妥妥的“美的军团”。

要并购,自然离不开资本运作。所以,顾家出现前述内幕交易、限高令等风波,有一定的必然性。但相比资金链及核心业务受到的影响,还都是小打小闹。

具体来说,并购扩张对顾家家居带来的“后遗症”,在商誉、毛利率、存货、应收账款乃至服务口碑上都有体现。

首先是商誉,这也是并购中最扎眼的一项数据。一旦并购企业业绩不达标,就容易产生业绩“爆雷”。美的至今仍有270多亿的商誉悬在头顶,没少被市场诟病,顾家家居同样未能幸免。

2020年,顾家家居的归母净利润大幅下滑接近30%,除了疫情等外部因素外,商誉减值也是重要因素。当时,其收购的企业除东莞家居外,均出现业绩不达标,总体商誉减值达4.90亿元。

以顾家4.24亿元拿下的玺堡家居为例,其业绩承诺的第一年(2019年)营收就没有达标,2020年净利润则亏损295万,营收和净利润均不理想。而截至2022年一季度,顾家的商誉仍有3.43亿元,包括上海纳图兹2.23亿元、优先家居1.03亿元等。

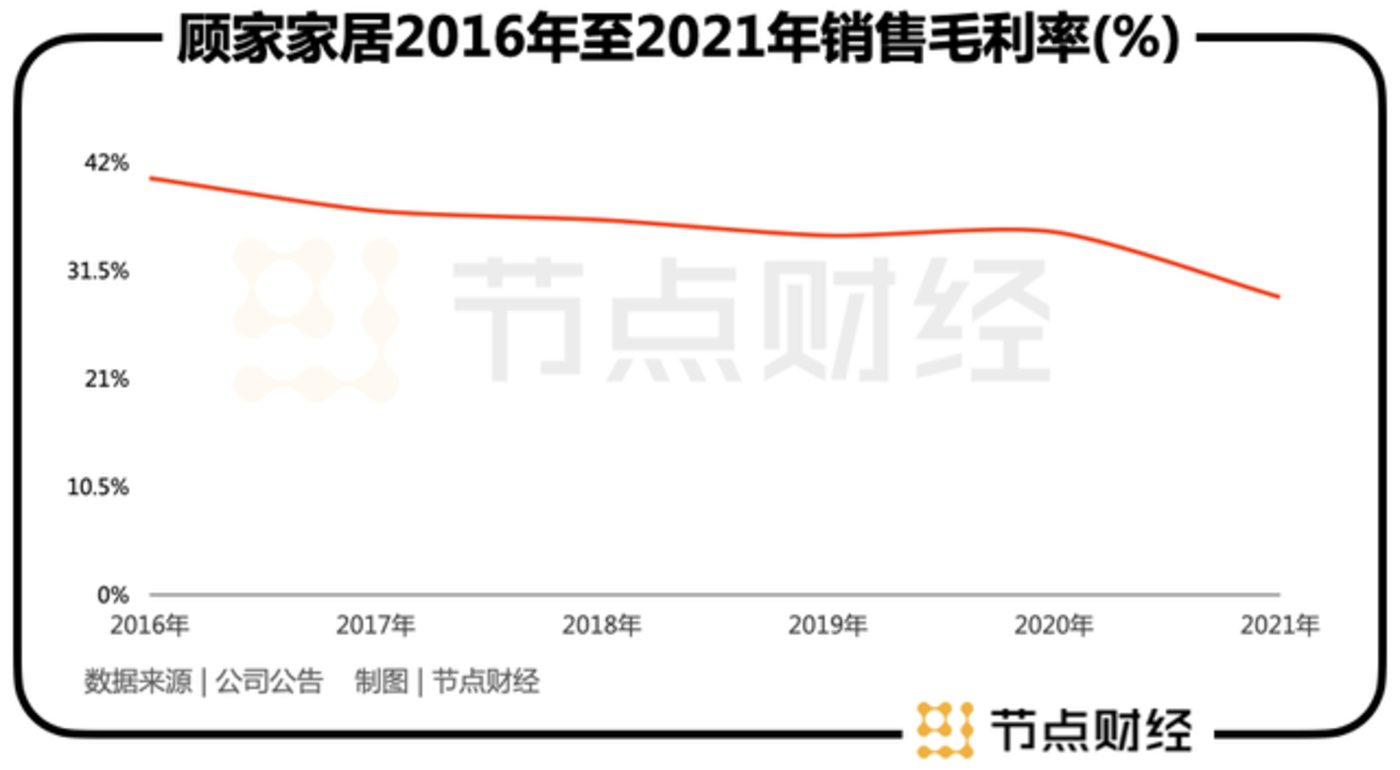

除商誉外,顾家家居的销售毛利率从2016年的4开头,到3开头再到如今的2开头,下滑速度可以说是“肉眼可见”。

面对如此明显的下滑,李东来的回答倒也坦率:“未来随着公司规模不断增大,并购对整体影响会逐步减小,此外随着规模效应逐步体现后,毛利率会有回升。

毛利率之外,其应收账款、存货则增长较快。具体数据上,顾家的应收账款从2017年的4.28亿元增加至2021年的16.98亿元,翻了近4倍;存货则从8.78亿元增加至2021年的24.41亿元,翻了2.78倍。

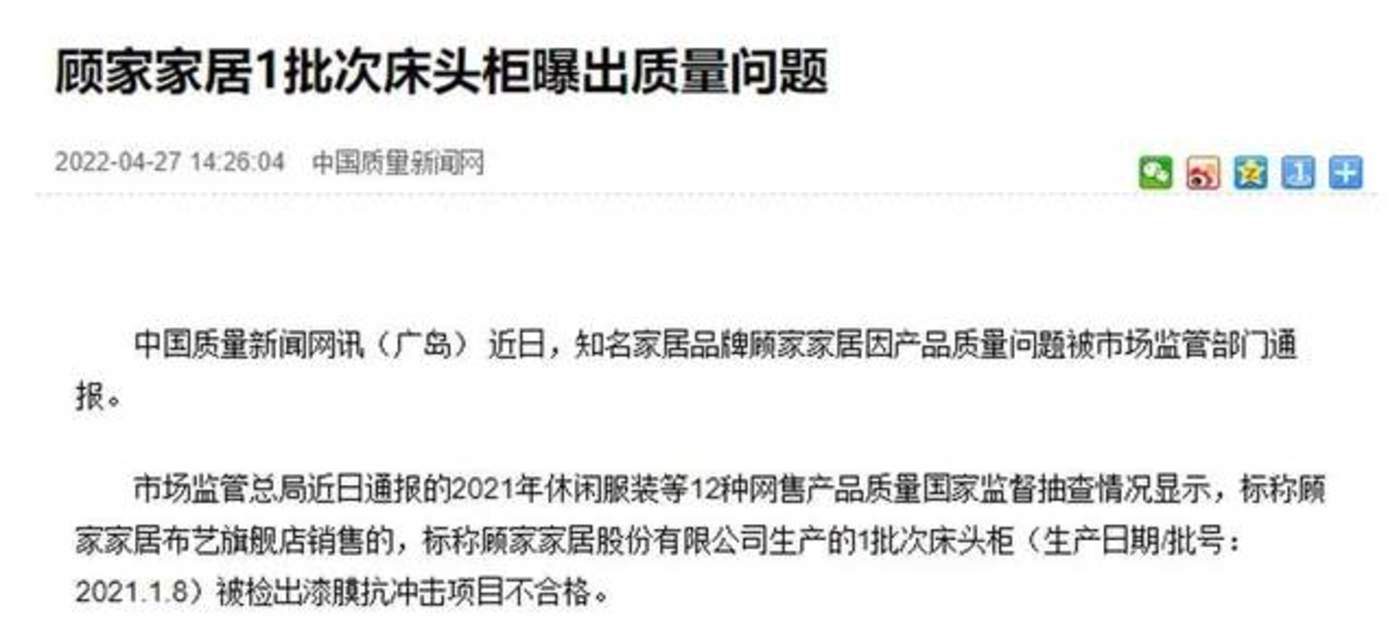

毛利率的下滑与应收账款、库存的大幅增加,背后反应的是公司产品、渠道和盈利能力所遇到的问题。而更为关键的是,大举扩张之下,关于其产品及售后服务的问题,诸如“售后服务有待提高”、“建议顾家加强对工作人员业务培训”等吐槽,不时见诸网络和媒体。

“顾家的沙发确实挺不错,虽然有点小贵,18年买的跟新的一样。”消费者马女士对节点财经表示,“不过我这个观点仅限于沙发,我同事买的电视柜就不咋地。”

其实,无论是商誉、毛利率、应收账款等财报数据,还是消费者的吐槽和监管部门的通报,都是顾家家居扩张之下的表象。真正值得投资者重点关注的,是在并购扩张之后,顾家如何保持现在的发展态势。

从营收数据来看,顾家家居2021年的总营收为183.42亿元,同比增长44.81%。2015年至2021年,其营收CAGR(复合年均增长率)为31%。

但需要注意的是,顾家家居的高速发展期主要处于2016年至2018年。众所周知,这一时期是地产行业最后的辉煌。而顾家家居所在的软装行业,与地产联系密切。

2022年一季度,顾家家居的营收为45.4亿元,同比增长20.05%。相比2021年及2019年同期,增速均有大幅降低。

对此,李东来则认为地产周期对公司的影响较小。他曾对外表示,“主要原因是家居行业市占率、集中度提升仍存较大空间国内存量房市场广阔,升级类家居消费需求持续提升。”

其实,家具行业属于劳动密集型产业,技术壁垒较低,行业集中度长期处于低位。2020年集中度最高的床垫品类,CR4也仅为16.9%。

这种情况下,顾家家居等头部企业看似天花板很高,但在高密度竞争之下,区域性家装公司仍占市场大头,连锁品牌想要提升市场占有率并非易事。

此外,由于家居产品属于个性化服务,且具有低频交易的特点,也不利于消费者建立其较为牢固的认知。比如,前述消费者马女士也是在被节点财经问及时,才想起自己买的是顾家的沙发。

目前,要真正提升市场占有率,破解行业门槛低、格局分散的问题,走“整家定制”的道路是家居行业发展的一大趋势。

2021年度经销商大会上,顾家定制提出“千店计划”,计划2022年突破1000家全屋定制门店。可以说,在定制业务方面,不论零售门店、工程渠道,包括整装,顾家都已经做了布局。

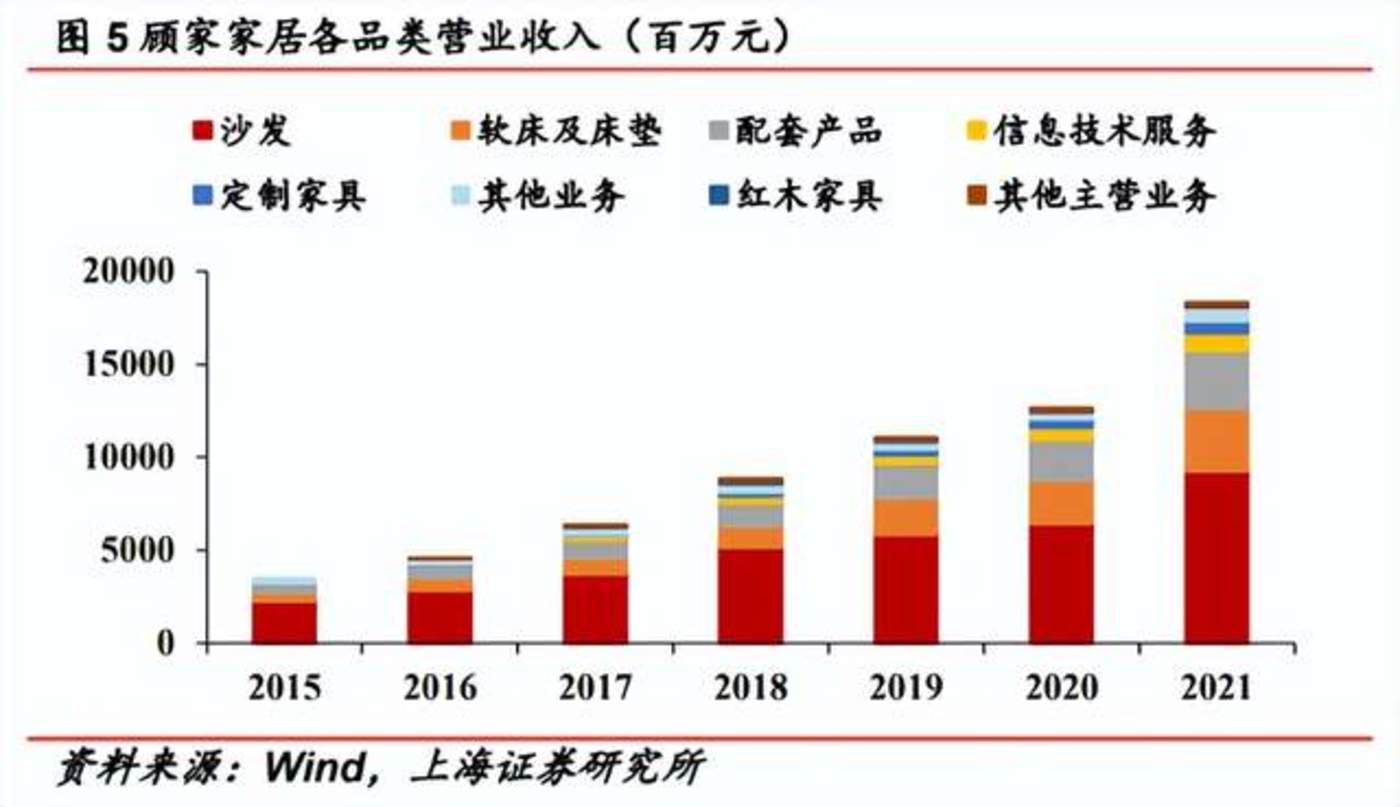

但是,目前顾家家居的营收中,沙发占比仍超过半数,其次是床垫等产品,定制的营收占比仍处于低位。

相比之下,以定制起家的欧派家居,其发展前景就更为资本市场看好。而顾家家居从沙发到软床、床垫,再到全品类家具的发展路径,在资本市场眼中就不够“”。

对比欧派家居,其2021年的总营收为204.42亿元,净利润为26.66亿元,虽然超过了顾家家居的183.42亿元和16.64亿元,但差距并不明显。

而在资本市场眼中,两者却有着明显的差距。欧派家居一度突破千亿大关,目前市值仍超过700亿,动态PE为70倍左右。而顾家家居目前市值为365亿左右,动态PE为20倍左右。

两个千亿目标在前大发体育,对顾江波、李东来这对模范老板、职业经理人组合来说,新的挑战可能才刚刚开始。

并购就像“吸星”,虽然可以在短期内壮大自身的实力,如果不能很好的消化融合,也很容易遭到反噬

要真正提升市场占有率,破解行业门槛低、格局分散的问题,走“整家定制”的道路是家居行业发展的一大趋势

家具行业属于劳动密集型产业,技术壁垒较低,行业集中度长期处于低位大发体育。2020年集中度最高的床垫品类,CR4也仅为16.9%